Régulièrement, nous sommes amenés à expliquer ou former des gestionnaires des Udaf sur la nouvelle Stratégie d’archivage des Udaf.

Ce que nous expliquons régulièrement, c’est qu’il y a 2 outils avec 2 applicabilités différentes : d’une part le « Tableau de tri » et d’autre part, le « Tableau de gestion ».

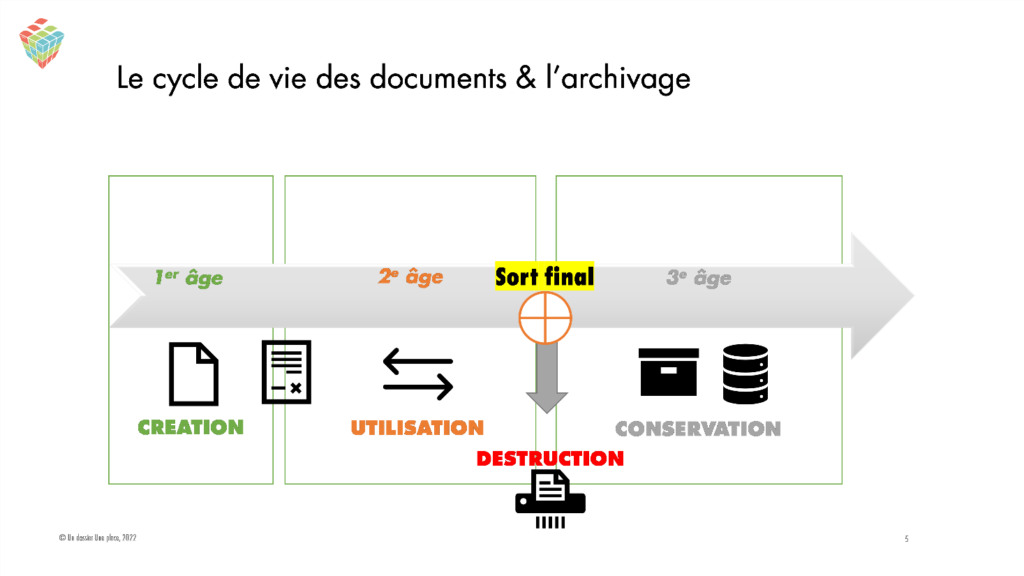

Comment appliquer le Tableau de Tri au quotidien ?

D’abord, le premier enseignement qui est vécu d’ailleurs comme un « retournement » par certains gestionnaires, c’est que le Tableau de Tri a une application limitée puisqu’il ne s’applique qu’à des dossiers actifs.

Il permet essentiellement de faire un premier tri au fur et à mesure sur des documents voués à une durée de « péremption », comme par exemple : les pièces d’identité, les ordonnances, les justificatifs de domicile, etc. Ce sont principalement ces pièces (ou copies de ces pièces) qu’un gestionnaire pourra trier sur un dossier actif.

Car rappelons que la règle des archives veut que l’ensemble des pièces d’un dossier héritent du délai légal de prescription du traitement pour lequel elles sont fondées à exister.

Rappelons également que s’agissant de dossiers considérés comme des « archives publiques », aucun document ne pourra être détruit sans l’accord de l’autorité des archives publiques ; en l’occurrence, du directeur des Archives départementales qui a pleinement autorité sur la gestion des dossiers d’archives publiques constitués par les Udaf.

Par ailleurs, le 2e enseignement utile à rappeler est qu’un dossier actif ne pourra en aucun être transmis aux Archives départementales.

La règle est d’attendre ce fameux délai appelé « DUA » (durée d’utilité administrative) dans le jargon des archives publiques.

Il s’agit d’un délai qui prend en compte à la fois la période légale de prescription des dossiers et un délai de garde nécessaire aux entités pour capitaliser sur ces dossiers.

Le 3e enseignement d’importante pour les Udaf, est que les dossiers actifs peuvent très bien être conservés par un prestataire spécialisé d’archivage agréé quand ils sont encore actifs ou clôturés depuis moins de 5 ans. Après ce délai, il faudra, soit les rapatrier dans son Udaf, soit les verser en Archives départementales, soit les détruire après validation du Bordereau de destruction par le ou la directeur-trice des Archives départementales.

Comment appliquer le Tableau de gestion au quotidien ?

Le Tableau de gestion consigne par activités, les différents dossiers et documents (électroniques ou papier) produits ou reçus (1re colonne).

Nous retrouvons dans le Tableau de gestion une colonne indiquant la DUA pour l’ensemble de ces dossiers/documents (2e colonne) ; puis les textes de référence (3e colonne) motivant le délai DUA indiqué.

La différence importante entre le 1er Tableau et le Tableau de gestion réside dans la 4e colonne appelée « Sort final ». Cette colonne indique ce qu’il doit advenir des dossiers/documents après la période d’utilisation/rétention.

Un exemple d’application : le Service Mandataire Judiciaire de Protection des Majeurs (MJPM)

Prenons un exemple « cœur d’activité » des Udaf, avec le Dossier individuel de Mesure de Tutelle, Curatelle, Sauvegarde.

Ici, la référence réglementaire qui s’applique est L’article 515 du code civil. Cet article porte la prescription à 5 ans à compter de la fin de la mesure :

« L’action en reddition de comptes, en revendication ou en paiement diligentée par la personne protégée ou ayant été protégée ou par ses héritiers relativement aux faits de la tutelle se prescrit par cinq ans à compter de la fin de la mesure, alors même que la gestion aurait continué au-delà. »

Article 515 du Code Civil

Or, ce dossier est constitué de pièces administratives :

- jugements d’instauration / de renouvellement,

- rapports (évaluations sociale, bilan de fin de mesure, demande de renouvellement),

- relevés de situation de compte mensuels-annuels signés,

- requêtes aux fins,

- inventaire du patrimoine…

Mais aussi de pièces comptables :

- décisions de la commission de surendettement,

- pièces comptables (attestations de paiement, règlement…),

- factures,

- relevés de situation retraite,

- avis d’impôts…

L’application du contexte de production pour fixer le délai de prescription

Or, si nous appliquons aux pièces comptables du Dossier individuel de Mesure de Tutelle, Curatelle, Sauvegarde le principe de rattachement au contexte de production du dossier ; c’est l’ensemble des pièces constitutives du dossier qui en théorie héritent de la durée de conservation du dossier maître.

Du coup, on comprend que le délai de prescription à 5 ans à compter de la fin de la mesure est le délai pivot pour le Dossier individuel de Mesure de Tutelle, Curatelle, Sauvegarde dans son ensemble et quelque soient les pièces constitutives.

Cela signifie que toutes les pièces comptables ou « administratives » doivent respecter ce principe.

Quel délai de conservation pour les pièces comptables ?

La tradition des Archives publiques est de ne pas recevoir en versement les pièces comptables d’un dossier et de préconiser dans ce cas de les conserver à part.

Nous avons donc suivi cette pratique qui reprenait l’ancien protocole pour rédiger la nouvelle Stratégie d’archivage des Udaf.

L’article 102B du Livre des Procédures fiscales sur lequel on fonde la conservation de 10 ans pour les pièces comptables est une application très rigoureuse du droit puisque le délai de reprise de droit commun est de trois ans.

En effet, le délai de reprise de droit commun de l’administration fiscale expire, en principe, à la fin de la troisième année suivant celle au titre de laquelle l’imposition est due. Par exemple, pour les revenus encaissés en 2020 (revenus à déclarer en 2021), le délai de reprise expire le 31 décembre 2023. Jusqu’à cette date butoir, l’administration fiscale peut demander des éclaircissements sur la situation fiscale de 2020.

Le délai de reprise est étendu à dix ans dans certains cas uniquement !

Le délai de reprise expire à la fin de la dixième année suivant celle au titre de laquelle l’imposition est due, en cas d’exercice d’une activité occulte ou perception de revenus d’une activité occulte.

- L’activité est réputée occulte

- Lorsqu’on ne dépose aucune déclaration fiscal dans le délai légal

- Lorsqu’on exerce une activité indépendant qui n’est pas déclarée

- Lorsqu’on se livre à une activité illicite (interdite par la loi)

En synthèse

Toutes les pièces d’un Dossier individuel de Mesure de Tutelle, Curatelle, Sauvegarde doivent être conservées sur la durée de la prescription à 5 ans à compter de la fin de la mesure et les pièces comptables des années N-1 à N-3 du dossier doivent être conservées pendant une durée supplémentaire de 3 ans ; voire de 10 ans pour couvrir l’éventualité d’une activité occulte.